回复咨询,案件接洽

专业支持,指导指引

说三道四话虚开增值税专用发票罪量刑(上)

作者:许义娜律师(注册会计师/注册税务师)

虚开增值税专用发票罪辩护律师、

中国法学会财税法学研究会理事、

广东省律协经济犯罪专业委员会委员、

广州市律协财税专业委员会委员

亲自办案的律师

手机/微信:13189013312

说三道四话虚开增值税专用发票罪,且听许义娜律师慢慢道来。

《刑法》是这样说的

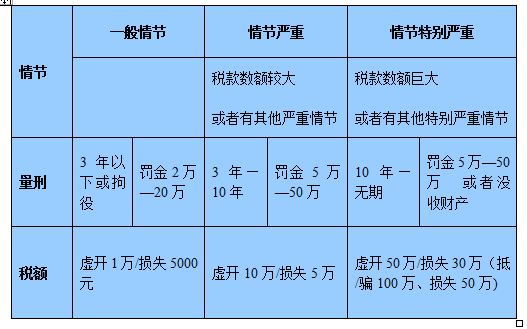

虚开增值税专用发票罪的量刑,在《刑法》第205条如是表述“虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。”

1996《解释》是这样说的

虚开的税额多少谓之达到刑事立案标准?多少又谓之较大、谓之巨大?何为严重情节?何为特别严重情节? 1996年最高人民法院出台的《关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若于问题的解释》(以下简称1996《解释》)对此有明确规定,该解释总结了三档量刑的数额和情节标准,此后历次《刑法》修订以及最高法并没有新的数额情节具体标准再出台。因此,20年来司法实务中基本上是按照1996《解释》规定的数额和情节标准执行,列表如下:

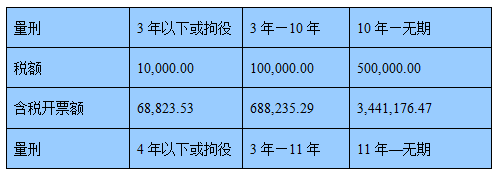

将虚开税额换算成开票金额(含税)如下:

几乎就是一个灭顶之罪

即是说虚开专票,开票金额不到7万就已经达到起刑点,开票金额不到70万的就可以判3年以上10年以下,开票金额350万的量刑就在10年以上了。如今的公司多数年交易额在千万亿元以上,因此一旦案发,几乎面临的都是10年以上的量刑,大家的小心脏还真受不了。笔者办理的一个案件指控虚开税额400万,会见企业老板时,他告诉我当他了解到虚开增值税专用发票罪的严重后果时,背脊发凉,岂非牢底要坐穿?!整个人都瘫软了。另一个案件指控的虚开税额300万,检察院的量刑建议书就是13年—17年。还有一个案件,虚开税额30多万,一审法官适用导致国家损失30万以上属于有其他严重情节,判了人家10年,幸好二审按虚开金额改判为3年6个月。因此,虚开增值税发票犯罪绝对是一个吓坏人的罪,一个会让企业人财两空的罪,几乎就是一个灭顶之罪。

20年来一分钱也没涨过

1996年到现在已经整整20年,20年前的1万和现在的1万绝不是同一个价值和概念了,我们大家直观的感觉通货膨胀应该有10倍以上。上网查了一下,1996年全年城镇人均可支配收入为4839元,2015年城镇居民人均可支配收入31195元,20年时间上涨7倍。刑事罪名涉及按金额区分量刑档次的犯罪,这些年来金额几乎都有随之上调。《刑九》后,贪污贿赂犯罪以前是5000元立案,现在是3万元,上涨6倍;以前10万以上量刑10年起,现在是300万以上,上涨30倍。但是虚开增值税专用发票罪,20年来一分钱也没涨过。

他比我坏,判得却比我轻

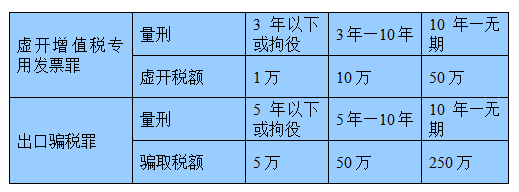

《刑法》第204条骗取出口退税罪,这个罪就是虚假出口,凭据增值税专用发票退税;虚开增值税专用发票罪是虚假采购,凭据增值税专用发票抵税。因此,这两个罪与增值税专用发票密切相关,甚至在涉及出口业务中,往往发生犯罪竞合,究竟以哪个罪名指控定罪,同样的情节不同的办案机关的处理都不一样。关于骗取出口退税罪,最高人民法院于2002年9月17日发布了《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》,明确:骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的“数额较大”;骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的“数额巨大”;骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的“数额特别巨大”。即是说,出口骗税罪骗取税款5万以上就立案,骗取税款50万不到250万量刑5年以上10年以下,骗取税款250万以上量刑10年以上。两罪对比列表如下:

笔者认为,出口骗税罪是将国库里的税通过欺骗手段骗取出来,因此,如果论明知故意、主观恶性无疑是板上钉钉的。而虚开增值税专用发票罪,是在税款还没进去国库之前,企业抵扣应交税款后少交税,可见手段上远远没有出口骗税罪恶劣。而且,实务中虚开增值税专用发票罪具体个案情况更加复杂,相当案件并不是是以偷税为目的,甚至根本就没有国家税收受损的结果发生,当事人主观恶性小甚至根本就没有。然而,两个司法解释下,明显出口骗税罪的量刑比虚开增值税专用发票罪更轻,或者说相同的税额,增值税专用发票罪量刑更重甚至是重得多,虚开增值税专用发票罪税额50多万就判10年,而这个税额在出口骗税罪中只需要判5年。接触一案,法官因此认为需择一重罪处理,检察院指控的是出口骗税罪,法官非要更改按虚开增值税专用发票罪定罪。

大家的命不一样

1996《解释》的虚开增值税专用发票罪量刑标准明显没有与时俱进,而且还很不合理,因此,有些地方高院有自己的一套标准。比如,上海高院将单位犯罪的量刑标准提高5倍,但这只是上海的福利,其他省份的法院不认。笔者了解到某省高院的会议纪要,将省内分为一类、二类地区,比如10年以上的档次,一类地区的虚开税额是250万,二类地区的虚开税额是150万。2012年宁夏出台《办理虚开增值税专用发票刑事案件有关问题意见》,区分个人犯罪单位犯罪的不同标准,估计量刑标准比高院1996解释有大幅度提高,但网络上遍寻不得。总之,即使有些省份有自己的操作标准,但并不是处于公开状态,即使寻得,其他省份也不认。有时,笔者在想,虚开增值税专用发票罪开票方、受票方所在地均有管辖权,这当事人被谁管辖有时还真是事关重大、几乎就是生死攸关了,被上海地区的公安立案,显然就远比被别其他地方的公安立案幸运。真的哀叹!(续下)(许义娜律师 13189013312 广州 )

【关键词】许义娜律师 虚开增值税专用发票罪 虚开发票罪 虚开增值税专用发票罪案件辩护律师 税务犯罪辩护律师